Ihre Wohngebäudeversicherung wird 2025 teurer

Information zur Beitragsanpassung 2025

Vorab: Der folgende Text ist leider etwas umfangreich geworden, aber wir möchten Sie gerne umfassend und verständlich über die Hintergründe und mögliche Handlungsalternativen aufklären. Daher sind wir etwas detaillierter auf die Themen eingegangen.

Letztlich sorgen Beitragsanpassungen dafür, dass im Schadenfall eine korrekt berechnete Leistung zur Verfügung steht, so dass Sie Ihre versicherten Leistungen auch erhalten können. Bei Gebäudeversicherung spielen im Hinblick auf die Beitragsanpassung insbesondere zwei Dinge eine große Rolle:

1. Deshalb wird Ihre Gebäudeversicherung teurer

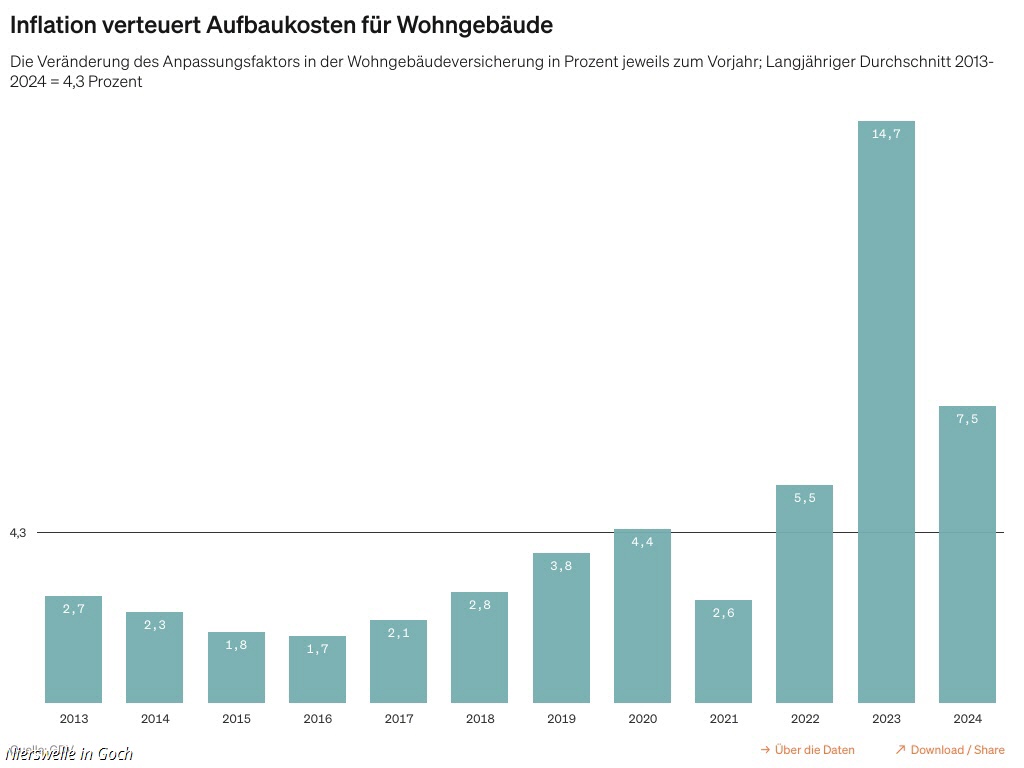

Ihre Wohngebäudeversicherung versichert ihr Gebäude zum „gleitenden Neuwert“. Das bedeutet, dass sich die Versicherungssumme analog zu den Baukosten entwickelt. Da sich die Preise im Bausektor (Material, Löhne) in jüngster Zeit drastisch erhöht haben, sind auch die Ausgaben der Versicherer (pro Schadenfall) im gleichen Ausmaß gestiegen. Diese Erhöhungen werden vom Statistischen Bundesamt berechnet und gelten für alle Versicherungsgesellschaften gleichermaßen. Hierauf hat also der einzelne Anbieter keinen Einfluss.

Die nebenstehende Tabelle zeigt diese Entwicklung sehr deutlich.

Auf Grund einer solchen Beitragsanpassung ergibt sich kein außerordentliches Kündigungsrecht, denn mit der Anpassung des Beitrages sind auch höhere Leistungen im Schadensfall verbunden.

2. Schadenhäufigkeit

Während es bei Punkt 1 um die Kosten pro Schadenfall geht, gibt es darüber hinaus auch Bedarf, die Beiträge anzuheben, wenn es häufiger zu Schadenereignissen kommt. Auch dies war in den letzten Jahren festzustellen. Wir erinnern uns alle an das Unwetter im Ahrtal. Aber auch häufiger auftretende Sturm- oder Starkregenereignisse und in die Jahre gekommene Leitungswasserinstallationen tragen hierzu bei.

Auch wenn einzelne Verträge möglicherweise schadenfrei verlaufen, muss man im Rahmen einer Versicherung immer das ganze Kollektiv betrachten. So wie -zum Glück- ein einzelner Vertrag nicht auf Grund eines Schadens verteuert wird, steigt deshalb aber der Beitrag auch bei schadenfreien Verträgen mit an. Das liegt daran, dass die Versicherung letztlich nichts anderes als eine „große gemeinsame Kasse“ aller Versicherten ist, aus der bei Bedarf die Schäden bezahlt werden.

Wird (insgesamt) mehr Geld für Schäden entnommen als eingezahlt wird (Beiträge), muss die Versichertengemeinschaft die Balance wiederherstellen und die Kasse auffüllen. Dies gilt für alle Anbieter gleichermaßen.

Gibt es Alternativen?

Zunächst dazu ein wichtiger Hinweis: Bei Versicherungen gibt es (wie praktisch bei allen Produkten) enorme Qualitätsunterschiede, die eine sehr starke Auswirkung darauf haben, welche Kosten im Schadenfall übernommen werden oder eben nicht. In unserer Beratung achten wir deshalb in erster Linie auf ein leistungsfähiges Bedingungswerk und dabei natürlich auf ein gutes Preis-Leistungs-Verhältnis. Man soll also so viel Versicherungsschutz für sein Geld bekommen, wie möglich.

Üblicherweise kann man durch Abstriche an Umfang und Qualität bestimmte Produkte billiger bekommen. Bei Versicherungsprodukten stimmt das aber nur zum Teil, denn die Intransparenz des Marktes sorgt dafür, dass schlechte Produkte für relativ viel Geld am Markt angeboten werden. Wenn man Ihnen einen Dacia als Mercedes verkauft, merken Sie das sofort. Bei einer Versicherung leider erst im Schadenfall, wenn es zu spät ist.

Jetzt ist es natürlich ziemlich sinnlos, den Versicherungsschutz zu reduzieren, dabei aber gar keinen (oder nur sehr wenig) Beitrag zu sparen. Im Schadenfall bleiben Sie dann ggf. auf einem beträchtlichen Teil der Kosten sitzen und spätestens dann geht die Rechnung nicht mehr auf. Lassen Sie uns stattdessen lieber darüber nachdenken, ob vielleicht eine Selbstbeteiligung, wie Sie sie z.B. aus der Kaskoversicherung beim Auto kennen, eine gute Idee wäre. Wir beobachten natürlich ständig den Markt und stellen fest:

Selbstbeteiligungsmodelle werden auch in der Gebäudeversicherung immer beliebter!

Damit bleibt der Versicherungsschutz auf einem hohen Niveau und im Schadenfall wird eine pauschale Selbstbeteiligung abgezogen. Üblich sind hier 500 oder 1.000 €. Geben Sie uns rasch Bescheid, wenn wir diese Möglichkeit für Sie prüfen sollen.